沪指10连阳,化工、有色比翼双飞!港股硬科技反攻,首只重仓“港股芯片链”的港股信息技术ETF放量大涨2%

- 反差大赛

- 2025-12-30 20:20:09

- 3

2025年倒数第二个交易日(12月30日),A股午后奋起,沪指日线斩获“10连阳”,续创年内最长连阳纪录!深成指、创指双双收涨,市场成交额连续第3日超2万亿元。

盘面上,化工、有色低开高走,比翼双飞。37亿体量化工ETF(516020)盘中冲上2.5%,场内价格创3年新高,资金面尤为火热,昨日回调区间单日吸金2.6亿元!高人气有色ETF华宝(159876)昨日刚创历史新高,今日再涨1.75%,彰显强者风范。

科技股延续活跃态势,“AI双子星”携手上扬:光模块含量超56%的创业板人工智能ETF华宝(159363)创收盘新高,聚焦国产AI产业链的科创人工智能ETF华宝(589520)日线五连阳。

大热商业航天赛道冲高回落,个股爆量转跌,航天发展、中国卫星再创历史天量,分别成交216.18亿元、198.71亿元,包揽A股成交额前二位。相关热门ETF——军工ETF华宝(512810)、通用航空ETF华宝(159231)双双翻绿止步“四连涨”。

港股市场全线回暖,恒指收涨0.86%,硬科技引领,恒科指强劲反弹1.74%,全市场首只聚焦“港股芯片”产业链的港股信息技术ETF(159131)大涨2%站上20日线!重仓互联网龙头的港股互联网ETF(513770)放量收红,昨日新上市的港股通汽车ETF华宝(520780)成功连阳。

港股通创新药板块短线再“掉队”,港股通创新药ETF(520880)创7月10日以来新低,不过场内全天宽幅溢价,反映低吸资金涌动。分析指出,创新药持续调整的原因,或仍系资金面主导的此前乐观BD预期的退潮,不过行业基本面无虞,近期国产新药临床数据的验证和成熟趋势仍符合预期,BD层面也不乏优质项目。

2025年股市将于明日收官,市场关注2025年沪指年K线能否站上4000点,回顾A股历史,沪指仅在2007年收盘站上4000点。综合多家机构观点来看,当前市场正逐渐积累上行动能,热点不断涌现,“跨年”行情有望持续演绎。港股方面,2026年盈利、流动性有望协同驱动行情,当前港股芯片、互联网等板块具备投资性价比。

【ETF全知道热点收评】下面重点聊聊港股信息技术、A股化工及有色等几个板块的交易和基本面情况。

一、中芯国际大涨超4%,这只指数强势跑赢!首只重仓“港股芯片链”的港股信息技术ETF(159131)放量大涨2%

以半导体芯片产业链为代表的港股硬科技强势反攻,港股通信息C指数强势涨超2%,大幅跑赢恒生科技、港股通科技、港股通互联网等港股科技类指数。今年以来累计涨幅超39%,同样大幅领跑。

全市场首只聚焦“港股芯片”产业链的港股信息技术ETF(159131)早盘维持小幅震荡,午后发力走强,放量收涨2%,单日成交额7727万元,一举收复5日、20日均线。

成份股方面,英诺赛科涨超15%,迈富时涨超11%,优必选涨超8%,第四范式涨超7%,中芯国际、讯飞医疗科技、峰岹科技、涨超4%。

消息面上,中芯国际拟购买其所持有的中芯北方49%股权,本次交易完成后,中芯北方将成为公司的全资子公司。同时,中芯国际旗下中芯南方将获得总计77.78亿美元的现金增资。业内人士认为,中芯国际此次资本运作后,国产芯片或将迎来发展机遇,尤其是半导体设备与国产AI基础建设,一方面释放出未来相关制程资本支出或向好的积极信号,另一方面彰显了企业强化核心制造环节掌控力、提升国产芯片自主化水平。

爱建证券研报指出,数据显示,2024年中国半导体市场规模达1769亿美元(同比+15.9%),预计2025年将达2067亿美元。国产半导体产业链在国家政策和国际局势的双重推动下正在从下游的制造封测向上游的核心设备、材料和软件持续突破。看好国产半导体产业链的未来的长期发展,特别是“卡脖子”环节的核心技术突破。或可关注国产半导体产业链在第三代半导体材料、算力芯片、射频通信芯片与高宽带存储等领域的投资机会。

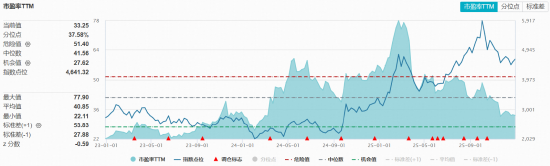

从估值来看,“港股芯片”的投资性价比较为突出。截至2025.12.30,港股信息技术ETF(159131)标的指数最新市盈率为33.25倍,位于近3年37.58%分位点,距离今年2月高点仍有57%以上的空间,且估值性价比显著优于创业板指(市盈率41.04倍,近3年分位点90.26%)、纳斯达克100(市盈率36.23倍,近3年分位点74.52%)等主要科技类指数。

直指港股芯片超级周期!可以T+0的港股芯片产业链ETF来了——全市场首只聚焦“港股芯片”产业链的港股信息技术ETF(159131),标的指数由“70%硬件+30%软件”构成,重仓港股“半导体+电子+计算机软件”,涵盖42只港股硬科技公司,其中中芯国际权重达15.19%,小米集团-W权重14.21%,华虹半导体权重5.84%;不含阿里巴巴、腾讯、美团等大市值互联网企业,锐度更高,更易捕捉港股AI硬科技行情。(截至2025.12.29)

二、王者归来!化工ETF(516020)盘中涨超2%,标的指数年内累涨超40%!机构:供需改善催生盈利拐点

化工板块今日重拾攻势!反映化工板块整体走势的化工ETF(516020)早盘低开后震荡拉升,盘中场内价格最高涨幅达到2.56%,截至收盘,涨1.98%,收盘价续创2022年9月以来新高。

成份股方面,石化、涤纶、磷化工、锂电等板块部分个股涨幅居前。截至收盘,恒逸石化涨停,新凤鸣、荣盛石化双双大涨超7%,恒力石化涨超6%,金发科技、云天化、天赐材料等亦涨幅居前。

值得注意的是,或受益于政策发力叠加周期反转,化工板块年内表现显著优于大盘。数据显示,截至今日收盘,化工ETF(516020)标的指数细分化工指数年内累计涨幅已达到41.4%,显著优于同期上证指数(18.3%)、沪深300指数(18.21%)等A股主要指数。

注:统计区间为2025年1月1日至2025年12月30日,细分化工指数近5个完整年度的涨跌幅为:2020年,51.68%;2021年,15.72%;2022年,-26.87%;2023年,-23.17%;2024年,-3.83%。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

热门子行业消息面上,近年来,快充铁锂在动力领域的大规模应用以及储能需求的高景气度,进一步拉动磷酸铁锂正极材料出货量增长,根据则言咨询数据,2025年1-11月我国磷酸铁锂产量合计348万吨,同比+57.9%;单月来看,2025年11月磷酸铁锂产量41.7万吨,同比+52.8%,环比+4.2%,创历史新高。

中信证券研报表示,铁锂行业盈利有望迎来周期性的拐点。需求端,动力领域铁锂渗透率的进一步提升以及储能的高景气度带来需求的快速增长,我们测算2026年全球磷酸铁锂正极材料出货量有望达到525万吨,同比+36%;供给端,预计2026年增长有限,整体稼动率有望进一步提升,其中高端品仍较为紧缺。当前铁锂盈利能力处于周期底部,伴随供需结构改善有望迎来修复空间,产品高端化、出海趋势的进一步明确有望为头部企业带来超额利润。

从估值方面来看,数据显示,截至昨日(12月29日)收盘,化工ETF(516020)标的指数细分化工指数市净率为2.57倍,位于近10年来49.51%分位点的相对合理位置,具备中长期配置性价比。

展望后市,东兴证券表示,从供给端来看,国内化工行业固定资产投资增速持续放缓,“反内卷”政策引领行业自律,叠加海外老旧化工品产能退出力度加大,行业盈利水平有望得到改善。从需求端来看,国内制造业需求弱复苏,新兴领域或带来增量,国内部分化工子行业的供需格局有改善趋势,看好钛白粉、部分农药品种、化纤、制冷剂等子行业的供需格局有望逐步好转。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)布局化工板块。

三、历史新高后,再涨1.75%!有色ETF华宝(159876)获资金净申购2880万份!机构:明年有色牛或延续亮眼表现!

拔地而起!揽尽有色金属行业龙头的有色ETF华宝(159876)早盘大幅低开,场内价格跌超2%,之后快速拐头向上拉升,场内价格最高上探2.27%,收涨1.75%,全天振幅4.95%。

值得关注的是,有色ETF华宝(159876)昨日刷新上市新高后,今日场内价格再涨1.75%,彰显强者风范,资金看好有色金属板块后市表现,该ETF全天获资金净申购2880万份!

成份股方面,云铝股份、天山铝业携手创历史新高,海亮股份涨超5%,中国铝业、华友钴业涨逾4%,洛阳钼业、紫金矿业等个股跟涨。

消息面上,昨夜黄金、白银等贵金属期货全线暴跌,或有两个导火索:①芝加哥商品交易所(CME)宣布,全面上调包括黄金、白银、锂等多类金属期货的履约保证金;②由于黄金白银暴涨,在指数中的权重占比超过原定权重,如海外跟踪彭博商品指数(BCOM)的基金等机构资金需要做仓位再平衡。

华泰证券指出,2026年BCOM再平衡期间的被动抛售,更多影响的是短期交易节奏与价格波动,而不改变金银在宏观对冲、资产配置及商品组合中的长期定位。考虑2026年宽松流动性、通胀抬头和弱美元均利于金价进一步上行。事实上,今日国际COMEX黄金已重回升势。

聚焦A股,电解铝概念震荡走强,云铝股份、天山铝业齐创新高。据悉,国家发展改革委产业发展司发布文章《大力推动传统产业优化提升》,指出鼓励大型氧化铝、铜冶炼骨干企业,实施兼并重组、提升规模化、集团化水平。联储证券指出,2026年铝产业链利润有望进一步向下游冶炼环节集中,相关企业业绩增长空间明确,建议关注其投资价值。

国信期货认为,有色金属的强势表现,源于宏观金融政策与供需结构性变化叠加推动。全球降息周期开启及美元指数整体走弱,流动性相对宽松之下资金涌入有色金属板块布局避险。尤其是在AI、新能源等新兴需求崛起之下,国内启动“反内卷”政策规范行业竞争,有色金属在供应侧刚性限制及需求弹性刺激之下,整体表现领跑A股31个一级子行业,并有望在2026年延续亮眼表现。

【有色风口已至,“超级周期”势不可挡】

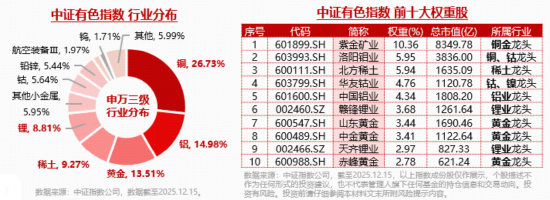

不同的有色金属,景气度、节奏与驱动点不一致,分化在所难免,如果看好有色金属,一个比较轻松的思路是通过全覆盖来更好地把握整个板块的贝塔行情。揽尽有色金属行业龙头的有色ETF华宝(159876)及其联接基金(A类:017140,C类:017141)标的指数全面覆盖铜、铝、黄金、稀土、锂等行业,相较投资单一金属行业,能够分散风险,适合作为投资组合的一部分进行配置。

数据来源:中证指数公司、沪深港交易所等。注:“全市场首只”是指首只跟踪中证港股通信息技术综合指数的ETF。

风险提示:港股通信息技术ETF被动跟踪中证港股通信息技术综合指数,该指数基日为2014.11.14,发布于2017.6.23。有色龙头ETF及其联接基金被动跟踪中证有色金属指数,该指数基日为2013.12.31,发布于2015.7.13。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,基金管理人评估创业板人工智能ETF华宝、科创人工智能ETF华宝及港股系列ETF的风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,文中其余提及的基金的风险等级均为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对以上基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。