镍不锈钢:急转直下

- 校园大赛

- 2025-12-17 18:40:08

- 2

(来源:紫金天风期货研究所)

来源:紫金天风期货研究所

【20251216】镍&不锈钢:急转直下

观点小结

核心观点:震荡近期受基本面过剩预期强化影响,沪镍盘面快速下探,最低触及111700元/吨,刷新年内低点。现货端跟跌压力同步加大,精炼镍短期减产未改过剩格局,叠加硫酸镍价格回落、镍板企业转产驱动不足,纯镍12月产量预计环比提升。今年镍价表现在有色金属中尤为疲软,一方面传统领域消费难以带来提振,另一方面镍产能仍有投放预期,中长期来看,“供强需弱”的矛盾逐步累积,镍价重心将进一步下移。

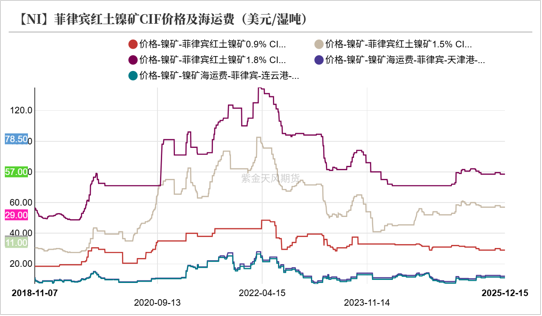

镍矿价格:中性 截至12月12日,菲律宾红土镍矿0.9%、1.5%、1.8%CIF价格环比上周分别持平于29、57、78.5美元/湿吨。

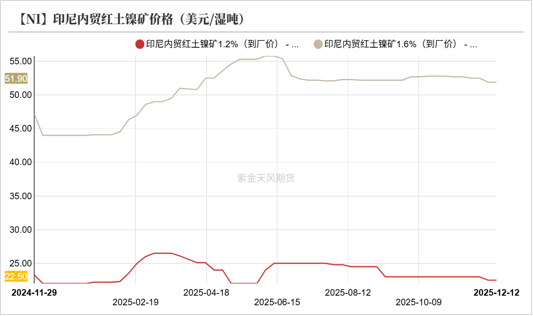

印尼内贸镍矿:中性 截至12月12日,印尼Ni1.2%、Ni1.6%内贸镍矿到厂价环比上周分别持平于22.5、51.9美元/湿吨。

海运费:中性 上周菲律宾-天津港、菲律宾-连云港海运费环比分别持平于12、11美元/湿吨。

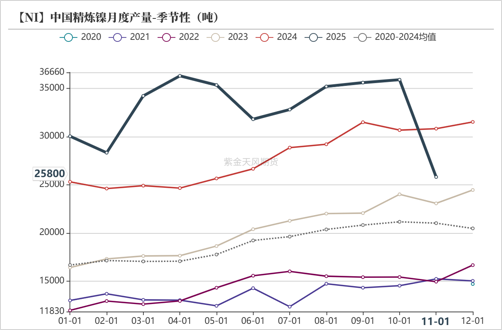

精炼镍产量:偏多 截至2025年11月,中国电解镍月度产量环比减少1.01万吨至2.58万吨,环比-28.13%,同比-16.28%。

精炼镍库存(SMM):偏空上周纯镍社会库存(包含上期所)环比+2122吨至5.90万吨,环比+3.73%。

国内NPI价格:偏多 截至12月12日,8-12%高镍生铁均价环比上周+7.5元/镍点至889元/镍点,环比+0.85%。

镍铁产量:偏多 截至2025年11月,全国镍生铁产量(金属量)环比-0.09万吨至2.72万吨,环比-3.23%。

硫酸镍产量:偏空截至2025年11月,中国硫酸镍月度产量环比+438吨至3.67万镍吨,环比+1.21%。

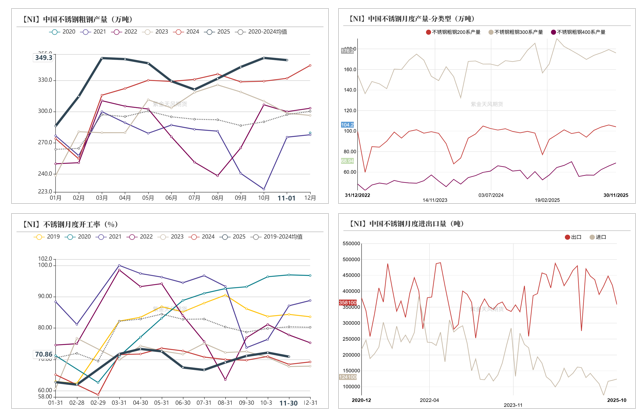

不锈钢排产:偏多 截至2025年11月,中国不锈钢粗钢产量环比-2.07万吨至349.31万吨,环比-0.59%。

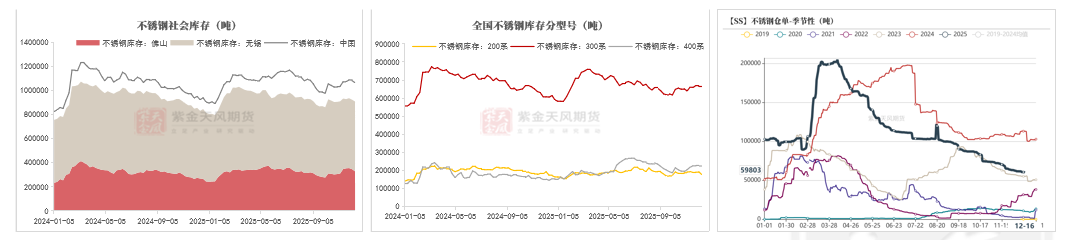

不锈钢社会库存:偏多 截至12月12日,不锈钢社会库存环比上周-1.67万吨至106.36万吨,环比-1.55%。

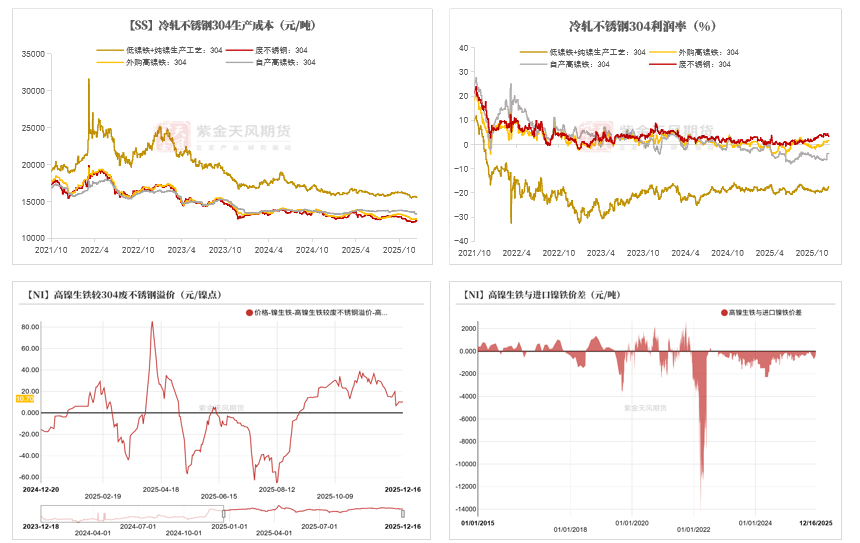

不锈钢成本:偏多截至12月12日,中国304冷轧不锈钢生产成本环比上周+22元/吨至12490元/吨,环比+0.18%。

平衡&展望

上周总结:矿端,主产区雨季来袭,降雨量明显增加,部分矿山生产运输受阻,矿价维持平稳运行。成本方面,今年以来硫磺价格的持续上涨,或将进一步强化一体化MHP生产电积镍产线的成本支撑。镍铁方面,供需压力小幅收窄,下游不锈钢表现短期偏强,但产业过剩矛盾修复有限,镍铁价格缺乏上行驱动。硫酸镍方面,下游需求旺季过后、备库速度有所放缓,三元企业镍盐采购量趋于下行,供增需减下硫酸镍价格持续回落。需求端,钢厂减产措施持续落地,叠加原料端镍铁价格回升,不锈钢基本面边际改善,而年底企业资金面趋紧、库存高企叠加需求转淡的现实,构成了制约行情继续上探的主要因素。整体来看,近期受基本面过剩预期强化影响,沪镍盘面快速下探,最低触及111700元/吨,刷新年内低点。现货端跟跌压力同步加大,精炼镍短期减产未改过剩格局,叠加硫酸镍价格回落、镍板企业转产驱动不足,纯镍12月产量预计环比提升。今年镍价表现在有色金属中尤为疲软,一方面传统领域消费难以带来提振,另一方面镍产能仍有投放预期,中长期来看,“供强需弱”的矛盾逐步累积,镍价重心将进一步下移。

【NI】中国原生镍平衡表(万吨)

镍价震荡回落

产业新闻更新

俄罗斯矿业巨头诺里尔斯克镍业公司(Nornickel)周一表示,已将今年镍供应过剩预测上调一倍,并将2026年的预测上调了一倍多。在金属市场评估报告中,这家全球最大的钯生产商和主要的精炼镍生产商表示,预计今年镍供应过剩量将达到24万吨,高于7月份预测的12万吨。该公司还表示,已将明年的供应过剩预测上调至27.5万吨,高于此前预测的13万吨。

格林美在互动平台回答投资者有关印尼青美邦减产消息的提问时表示,印尼青美邦镍资源项目始终合法合规运行,同时合理规划、安排产能。当前项目已处于正常生产状态,12月份生产计划排产正常。此外公司在印尼的镍资源项目位于中苏拉威西省,目前生产经营一切正常,未受到局部地区社会动荡的影响。

印尼能源与矿产部(ESDM)通过 2025 年第 17 号部长令对工作计划和预算(RKAB)的监管规定进行了简化,将矩阵中的项目数量从 30 项减少到了 10 项。此举旨在加快项目计划的制定、勘探工作以及 RKAB 的审批流程,以惠及所有持有 IUP 的人员。

11月21日,据Mysteel资讯,印尼工业园区加强安全生产检查,部分镍湿法项目短期内生产或将受到影响。部分湿法项目将降负荷生产以清理尾矿渣库,总体影响产量约6000镍金属吨。

11月19日,世界金属统计局(WBMS)公布的最新报告显示,2025年9月,全球精炼镍产量为32.55万吨,消费量为30.84万吨,供应过剩1.71万吨。2025年1-9月,全球精炼镍产量为287.69万吨,消费量为260.24万吨,供应过剩27.45万吨。

数据来源:公开资料整理;紫金天风期货研究所

盘面震荡下行

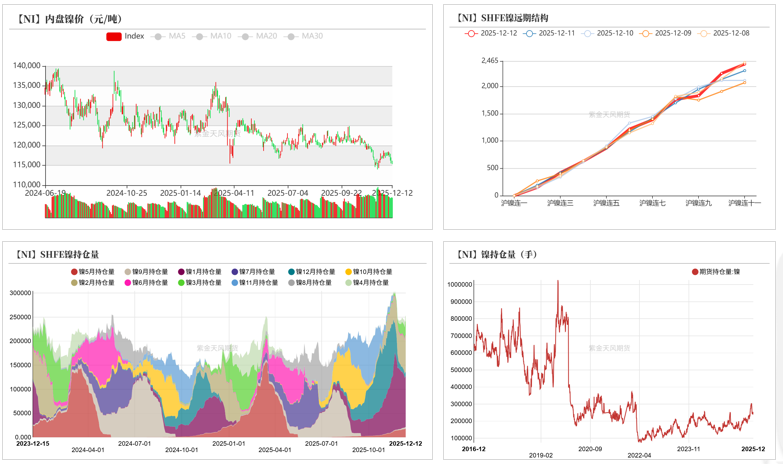

上周沪镍主力2601合约开于117900元/吨,收于115590元/吨,周内高点118480元/吨,低点115320元/吨,周跌1.87%。

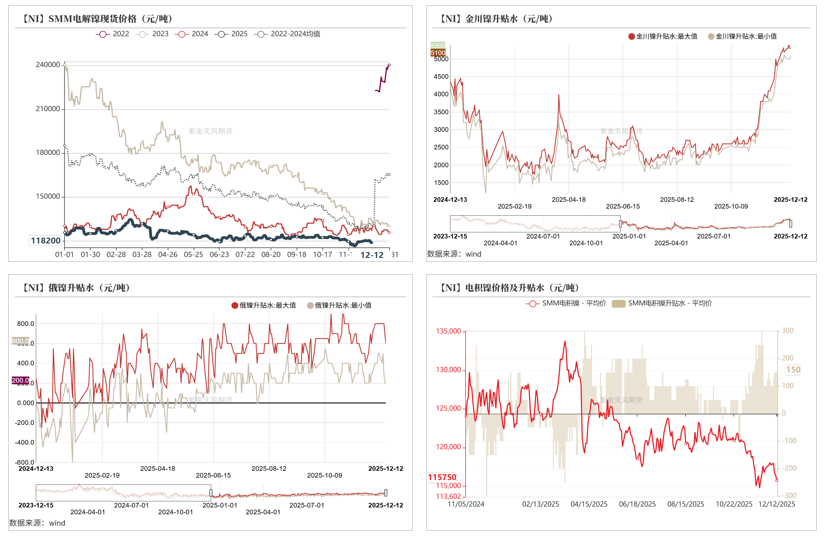

金川镍升水上探

截至12月12日,电解镍现货价格环比上周-1850元/吨至118200元/吨,环比-1.54%。

截至12月12日,金川镍价格环比上周-1750元/吨至120800元/吨,环比-1.43%;金川镍升水环比+300至5200元/吨。

截至12月12日,进口镍价格环比上周-2050元/吨至116000元/吨,环比-1.74%;进口镍升水环比持平于400元/吨。

内外价差收敛

截至12月12日,LME镍价环比上周-350美元/吨至14620美元/吨,环比-2.34%;LME镍0-3现货升贴水环比+4.53美元/吨至-186.45美元/吨。

截至12月12日,电解镍进口盈亏环比+70.57元/吨至-926.73元/吨,电解镍出口盈亏环比-52.06美元/吨至-673.37美元/吨。

NPI价格止跌回升

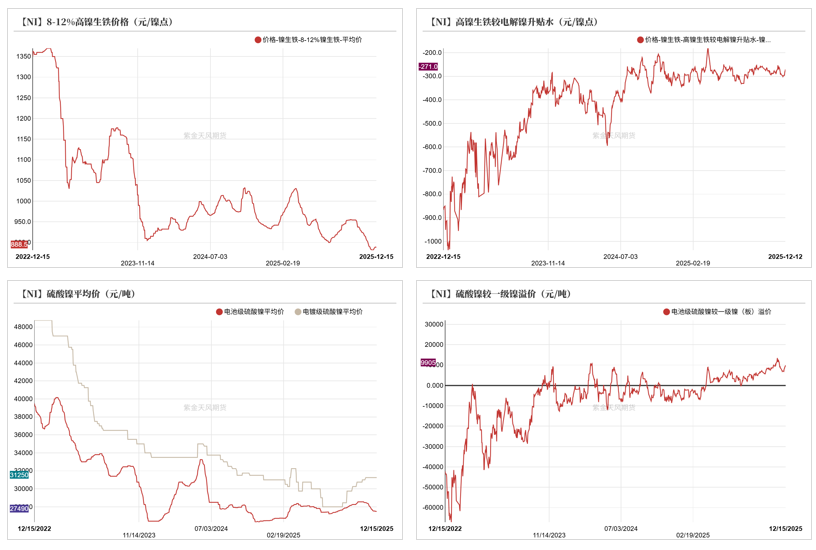

截至12月12日,8-12%高镍生铁均价环比上周+7.5元/镍点至889元/镍点,环比+0.85%。高镍生铁较电解镍升贴水环比+28元/镍点至-271元/镍点。

截至12月12日,电池级硫酸镍均价环比上周-40元/吨至27490元/吨,电镀级硫酸镍均价环比上周持平于31250元/吨。电池级硫酸镍较一级镍板溢价环比+1868.19元/吨至8954.55元/吨。

镍矿:矿价持稳运行

镍矿:矿价基本持平

截至12月12日,菲律宾红土镍矿0.9%、1.5%、1.8%CIF价格环比上周分别持平于29、57、78.5美元/湿吨。天气方面,未来一周,Surigao全境和Honmohon地区将有周累计80mm以上的降雨量,Butuan地区有65mm以上的降雨量,东Davao、Palawan南部地区将会有40-60mm的累计降雨。Zamboanga和Zambales天气较好,而Tawitawi累计降雨量将超过100mm。11月份实际到港44船,实际完货28船。

截至12月12日,印尼Ni1.2%、Ni1.6%内贸镍矿到厂价环比上周分别持平于22.5、51.9美元/湿吨。供应方面,苏拉威西部分地区已全面进入雨季,降雨量明显增加,部分矿山生产受阻。12月9日,根据印尼中苏拉威西省波索地区法院裁定,莫罗瓦利的三家镍产业公司因犯环境污染和破坏罪而违反了法律。

镍矿:供应环比下降

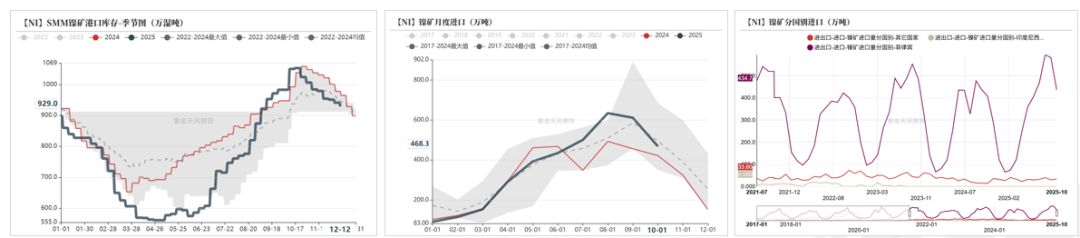

截至12月12日,镍矿港口库存环比上周-12万吨至929万湿吨,环比-1.28%。

据海关数据统计,2025年10月全国镍矿进口量468.28万吨,环比-23.41%,同比+10.97%。其中,自菲律宾进口量434.68万吨,环比-25.28%。截至2025年10月,全国镍矿累计进口量3693.07万吨,累计同比+11.13%。

中间品:MHP进口减少

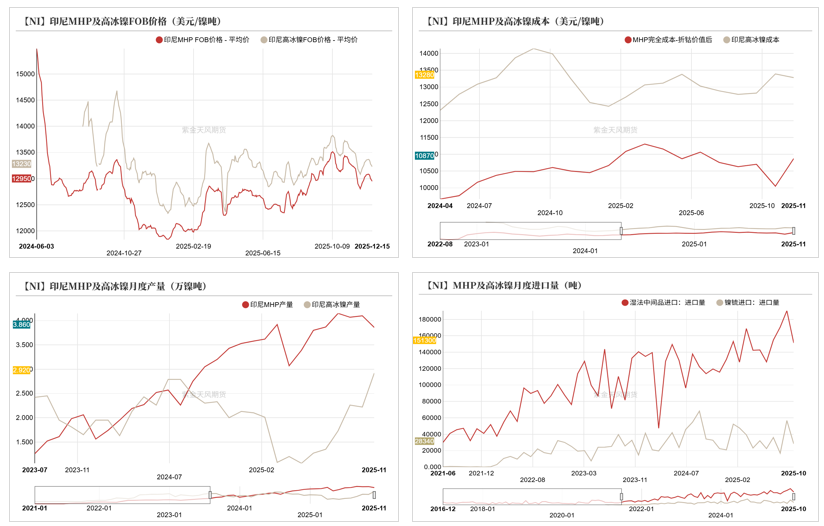

截至12月12日,MHP FOB价格环比上周-72美元/吨至13001美元/吨,环比-0.55%;高冰镍FOB价格环比-73美元/吨至13259美元/吨,环比-0.55%。

截至2025年11月,印尼MHP产量环比-0.24万吨至3.86万镍吨,环比-5.85%;高冰镍产量环比+0.7万吨至2.92万吨,环比+31.53%。

截至2025年10月,MHP月度进口量15.13万金属吨,环比-20.62%,同比+26.52%;截至2025年10月,高冰镍月度进口量2.83万金属吨,环比-50.06%,同比-13.33%。

精炼镍:供需压力不减

精炼镍:供应环比削减

截至2025年11月,中国电解镍月度产量环比减少1.01万吨至2.58万吨,环比-28.13%,同比-16.28%。11月因电解镍价格承压,部分厂家转产硫酸镍;金川镍现货供应小幅不畅。

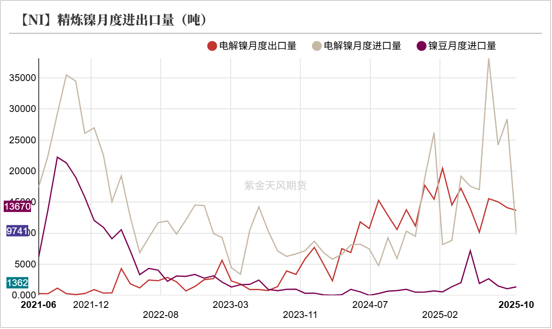

截至2025年10月,中国精炼镍月度出口量1.37万吨,环比-3.15%,同比-0.76%。精炼镍月度进口量0.97万吨,环比-65.66%,同比-5.67%。

2025年1-10月,中国精炼镍累计出口量15.01万吨,累计同比+55.2%;精炼镍累计进口量19.74万吨,累计同比+168.23%。

精炼镍:累库边际增加

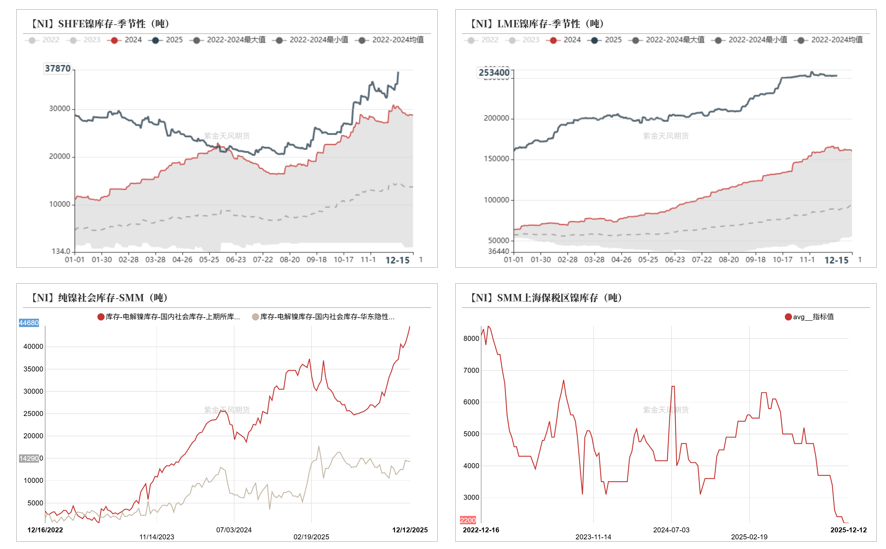

截至12月12日,SHFE镍仓单环比上周+486吨至3.53万吨,环比+1.40%。LME镍仓单环比上周-84吨至25.3万吨,环比-0.03%。

上周纯镍社会库存(包含上期所)环比+2122吨至5.90万吨,环比+3.73%。其中华东社会库存环比-47吨至1.43万吨,环比-0.33%。上海保税区库存环比持平于0.22万吨。

精炼镍:成本支撑松动

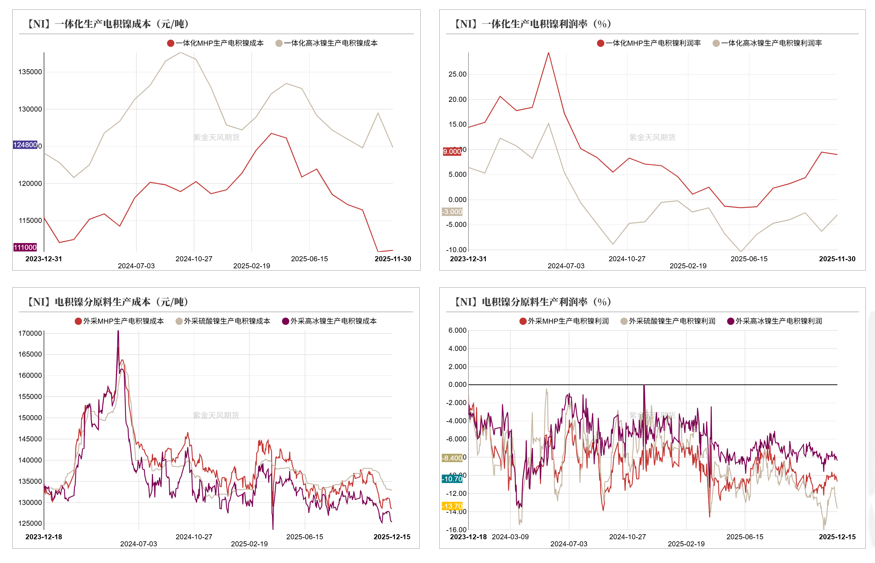

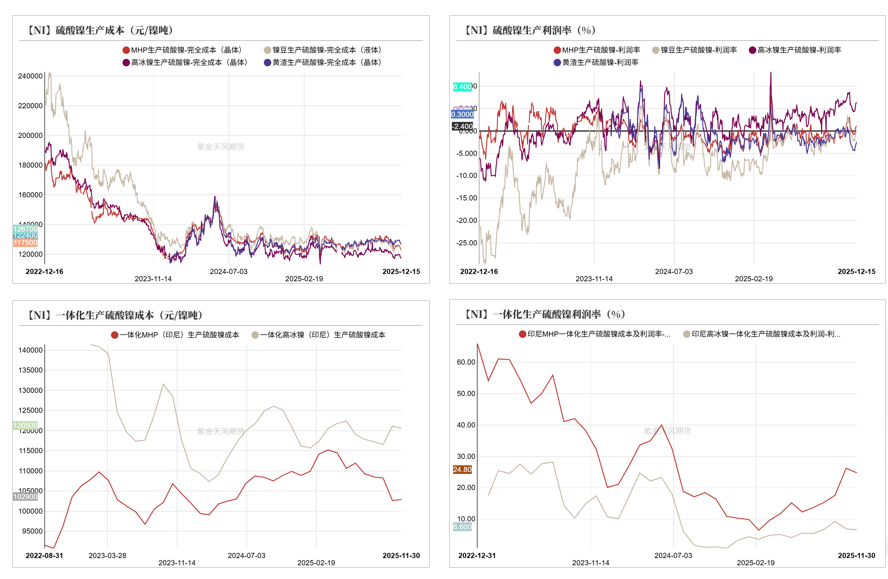

截至2025年11月,SMM电解镍平均生产成本环比-170美元/吨至13208美元/吨,环比-1.27%。

截至2025年11月,一体化MHP、高冰镍生产电积镍成本环比分别+216、-4667元/吨至111026元/吨、124817元/吨;一体化MHP、高冰镍生产电积镍利润率环比分别-0.5、+3.3个百分点至9.0%、-3.0%。

硫酸镍:行情弱势运行

硫酸镍:供应环比增加

截至2025年11月,中国硫酸镍月度产量环比+438吨至3.67万镍吨,环比+1.21%。近期硫酸镍市场供应呈宽松态势,核心源于纯镍转产倾向显现、代加工业务支撑厂家开工,且新增产能逐步投产,不过受原料供应波动及镍盐价格偏低影响,部分厂家生产态度偏谨慎。

截至2025年10月,中国硫酸镍月度进口量2.21万吨,环比-25.32%,同比+114.15%;硫酸镍月度出口量1058.24吨,环比+31.23%,同比-53.20%。

数据来源:SMM;百川盈孚;紫金天风期货研究所

硫酸镍:即期成本下行

成本端,从现货市场来看,部分贸易商因下游采购意愿较低调整钴系数报价,镍系数报价仍然高位支撑。截至12月12日,MHP、镍豆、高冰镍、黄渣生产硫酸镍利润率环比上周分别+1.7、+1.5、+1.8、+1.1个百分点至0.9%、-0.5%、6.1%、-3.1%。

需求端来看,由于部分厂商尚有原料库存,近期镍盐备货情绪相对冷清,本月成交预计较为分散。

镍铁:亏损压力仍存

镍生铁:开工环比走低

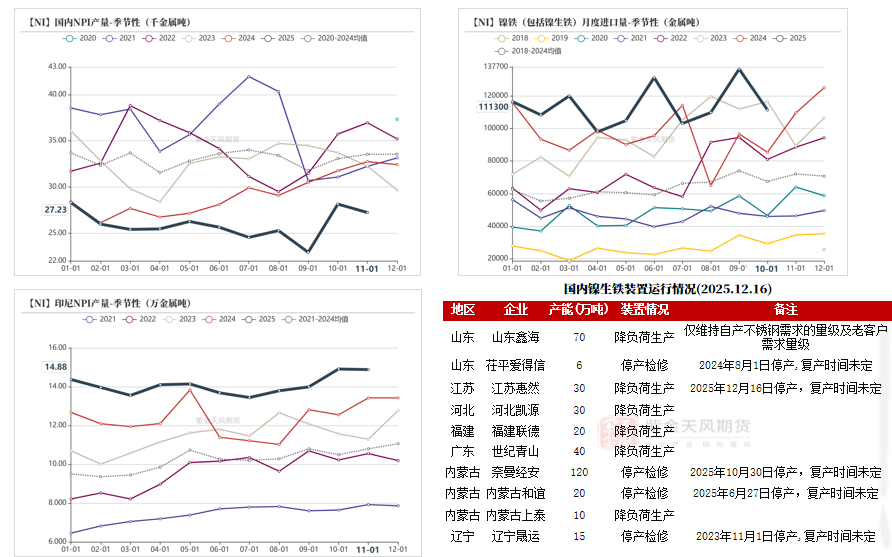

截至2025年11月,全国镍生铁产量(金属量)环比-0.09万吨至2.72万吨,环比-3.23%。国内镍铁生产维持低位水平,厂家受原料镍矿价格坚挺影响,冶炼亏损压力依旧较大,挺价惜售情绪持续抬升。

截至2025年11月,印尼镍生铁产量环比-0.03万吨至14.88万镍吨。印尼镍铁产量受政策收紧及成本倒挂影响略有减少,但整体释放力度仍超需求承接能力。

据海关数据统计,截至2025年10月,中国镍铁月度进口量90.51万吨(折金属量11.13万吨),环比-18.40%,同比+30.31%。

镍生铁:市场成交疲软

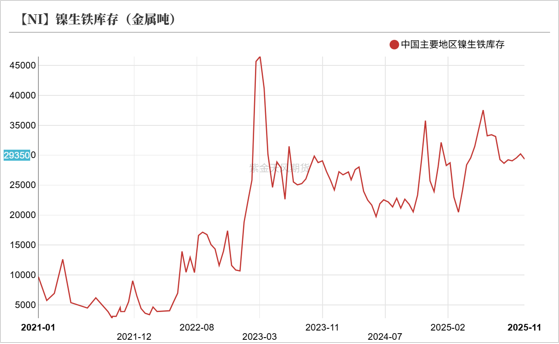

截至11月30日,全国主要地区镍生铁库存环比11月15日-879吨至2.93万镍吨(平均品位11.44%),环比-2.91%。

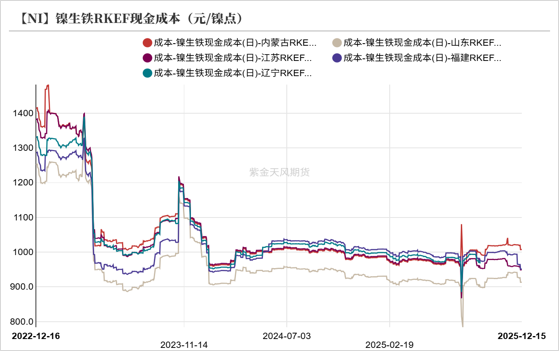

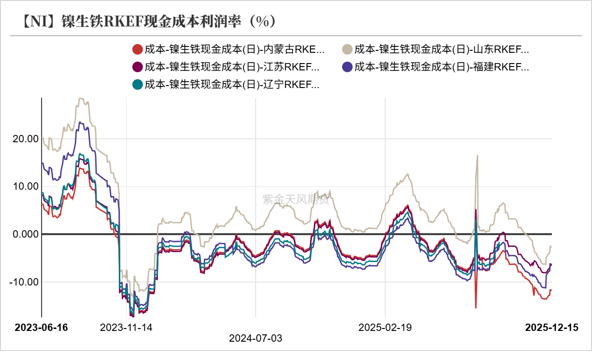

下游钢厂受成品销售压力影响,对镍铁持续压价,镍铁价格上行乏力,厂家亏损压力不减。截至12月12日,福建RKEF生产现金成本环比上周-14.03元/镍点至951.13元/镍点,生产利润率环比+2.15个百分点至-6.44%。

不锈钢:基本面边际改善

不锈钢:盘面小幅升温

上周不锈钢主力合约开于12590元/吨,收于12565元/吨,周内高点12705元/吨,低点12515元/吨,周跌0.20%。

304品种方面,不锈钢期货稳健上探,叠加原料价格坚挺,市场挺价情绪升温,现货价格上涨50-200元。截至12月12日,304/2B卷-毛边无锡报价环比上周+50元/吨至12750元/吨。

不锈钢:市场供应收紧

据Mysteel统计,截至2025年11月,中国不锈钢粗钢产量环比-2.07万吨至349.31万吨,环比-0.59%,同比+5.26%。

预计12月粗钢排产322.58万吨,月环比-7.65%,同比-6.29%。其中200系排产92.66万吨,环比-11.07%;300系排产174.72万吨,环比-0.82%;400系排产55.2万吨,环比-19.93%。

截至2025年10月,中国不锈钢月度进口量12.41万吨,环比+3.18%,同比-21.56%;不锈钢月度出口量35.81万吨,环比-14.43%,同比-14.2%。

不锈钢:库存压力不减

截至12月12日,不锈钢社会库存环比上周-1.67万吨至106.36万吨,环比-1.55%。其中,300系库存环比上周-1749吨至66.26万吨,环比-0.26%。全国不锈钢社会库存延续去化趋势,主因供应端收缩叠加部分品种低位补货的双重驱动。当前库存总量仍处相对高位,叠加淡季需求的制约,后续库存去化节奏或进一步放缓。

截至12月16日,不锈钢仓单数量环比上周-1816吨至5.98万吨,环比-2.95%。

不锈钢:成本支撑抬升

原料端镍铁价格维持平稳,而高碳铬铁价格小幅上涨,带动304不锈钢成本小幅抬高。截至12月12日,中国304冷轧不锈钢生产成本环比上周+22元/吨至12490元/吨,环比+0.18%。